|

3月出台两个新政策: 一、小规模纳税人增值税起征点从月销售额10万元提高到15万元。(2021年第11号) 二、自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。同时根据财政部 税务总局公告2021年第7号,对小规模纳税人减按1%征收率征收增值税,执行期限延长至2021年12月31日。 为方便小规模纳税人清晰掌握新政策,以下将结合账务处理及纳税申报,以案例分析的形式梳理小规模纳税人免征额提升、1%征收率优惠政策的继续执行的账务处理及申报表的填写要点。 一、账务处理 从实务操作的角度看,小规模纳税人申报缴纳增值税是按季度进行的,而日常会计核算要遵循及时性原则,发生交易或事项应及时进行账务处理。这就出现了一个时间上的差异,即取得销售收入时,无法判断本季度销售额是否符合免税的标准,只有等到纳税申报期时才知道。 根据财会〔2016〕22号文的规定:“(十)关于小微企业免征增值税的会计处理规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。” 【案例1】某企业为小规模纳税人,按季纳税,2021年2季度销售货物取得销售额价税合计40.4万元,按1%征收率开具了增值税普通发票。 (1)在取得收入且发生纳税义务时,应先按照征收率对收入进行价税分离: 借:银行存款 404000 贷:主营业务收入 400000 应交税费——应交增值税 4000 (2)季度终了,由于未超过季度销售额45万元的免税标准,因此,40.4万元全部能够享受免税政策。纳税申报时,纳税人本季度销售额符合小微企业免征增值税条件,再将已经计提的“应交税费—应交增值税”转入当期损益。 那么,这个当期损益应当计入哪一个会计科目呢?“主营业务收入”和“营业外收入”都是损益类科目。有人认为,应该计入“主营业务收入”,因为“应交税费—应交增值税”当初也是从主营业务收入中剥离出来的,现在免征了,就再还原回去,而且从有利于纳税人的角度(考虑业务招待费、广宣费的扣除基数),以“主营业务收入”科目更为合适。但是从会计原理上来说,主营业务收入强调的是企业在日常活动中形成的,而日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。而“营业外收入”属于利得,利得与非日常活动有关,小规模纳税人享受免税是一个优惠政策(属于直接免征但不涉及资产直接转移的经济资源,所以不适用政府补助准则),并非企业的日常经营活动,所以笔者认为计入“营业外收入”更为恰当。在财会〔2016〕22号文颁布之前,按照财会[2013]24号(现已废止),也是规定将有关应交增值税直接转入当期营业外收入的。 但无论是“主营业务收入”还是“营业外收入”,两者都会影响利润、导致所有者权益增加,可谓殊途同归,无论计入哪个科目似乎也并不违背会计信息质量要求的“重要性”原则,所以也不必过于纠结。 本季度销售额符合小微企业免征增值税条件,将已经计提的“应交税费—应交增值税”转入营业外收入: 借:应交税费—应交增值税 4000 贷:营业外收入 4000 二、纳税申报 【接案例1】该企业2021年2季度销售额价税合计40.4万元,按1%征收率开具了增值税普通发票。根据国家税务总局公告2020年第5号第二条及第三条规定“减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)”、“减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次”,该企业2021年二季度不含税销售收入=404000÷(1+1%)=400000(元),未超过45万元,符合政策规定,可以享受免征增值税优惠政策。需要注意的是,计算小微企业免税销售额对应的小微免税额时仍应按照3%征收率计算。因此,该纳税人本期小微企业免税销售额=400000元,小微免税额=400000×3%=12000元。 《增值税纳税申报表(小规模纳税人适用)》: 该企业销售货物应填写至“货物及劳务”列对应的相关栏次。 第9栏“免税销售额”=400000(元) 第10栏“小微企业免税销售额”=400000(元) 第17栏“本期免税额”=400000×3%=12000(元) 第18栏“小微企业免税额”=12000(元) 第22栏“本期应补(退)税额”=0(元) 该企业2021年二季度(税款所属期)《增值税纳税申报表(小规模纳税人适用)》填报如下所示:

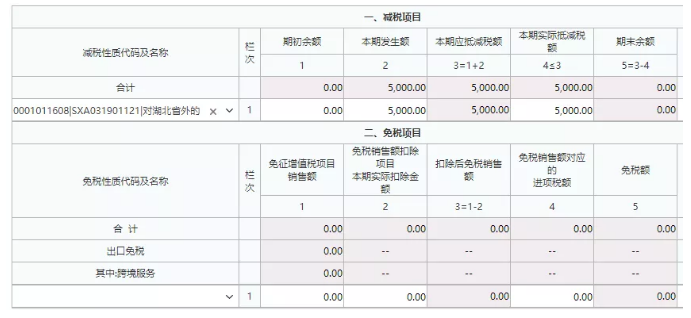

三、拓展案例 【案例2】某企业为增值税小规模纳税人,提供鉴证咨询服务,选择1个季度为纳税期限。2021年4月份提供鉴证咨询服务自行开具增值税普通发票价税合计15.15万元,5月份提供鉴证咨询服务自行开具增值税专用发票价税合计10.1万元,6月份提供鉴证咨询服务自行开具增值税专用发票价税合计15.15万元。 该企业2021年二季度销售额=(151500+101000+151500)÷(1+1%)=400000(元),其中开具增值税专用发票不含税销售收入=(101000+151500)÷(1+1%)=250000(元) 1、账务处理 (1)在取得收入且发生纳税义务时,先按照征收率对收入进行价税分离: 借:银行存款 404000 贷:主营业务收入 400000 应交税费——应交增值税 4000 (2)季度终了,该纳税人2021年二季度不含税销售收入为40万元,未超过45万元,符合政策规定,可以享受免征增值税优惠政策。其中,开具增值税专用发票不含税销售收入25万元不免税,本期小微企业免增值税销售额为15万元,将免税部分已经计提的“应交税费—应交增值税”转入营业外收入 借:应交税费—应交增值税 1500 贷:营业外收入 1500 2、纳税申报 减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额×2%=(101000+151500)÷(1+1%)×2%=5000(元)。需要注意的是,对应的小微免税额仍按照3%征收率计算,为15000×3%=4500元。 根据国家税务总局公告2020年第5号第二条及第三条规定,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》“减税项目相应栏次”。 1.《增值税减免税申报明细表》: 第2行“本期发生额”=(101000+151500)÷(1+1%)×2%=5000(元),第2行“本期应抵减税额”=“期初余额”+“本期发生额”=0+5000=5000(元),“本期实际抵减税额”=5000(元)。 该企业2021年二季度(税款所属期)《增值税减免税申报明细表》填报如下所示:

《增值税纳税申报表(小规模纳税人适用)》: 该企业销售货物应填写至“服务、不动产和无形资产”列对应的相关栏次。 该企业销售货物应填写至“货物及劳务”列对应的相关栏次。 第1栏“应征增值税不含税销售额(3%征收率)”=250000(元) 第2栏“税务机关代开的增值税专用发票不含税销售额 ”=(101000+151500)÷(1+1%)=250000(元) 第9栏“免税销售额”=150000(元) 第10栏“小微企业免税销售额”=150000(元) 第17栏“本期免税额”=150000×3%=4500(元) 第18栏“小微企业免税额”=4500(元) 第22栏“本期应补(退)税额”=2500(元) 该企业2021年二季度(税款所属期)《增值税纳税申报表(小规模纳税人适用)》填报如下所示:

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容